Disclosure: This content is reader-supported, which means if you click on some of our links that we may earn a commission.

Es gibt Zahlungsdienste, die Händler bei der Abwicklung von Kreditkartenzahlungen unterstützen. Es ist wichtig, den richtigen Service für auszuwählen, wenn man Onlinezahlungen entgegennehmen möchte.

Ich habe mir die sechs besten Zahlungsdienste für Onlinehändler mal genauer angeschaut und ihre Gebühren überprüft. Alle Provider bieten solide Produkte zu fairen Preisen an, eignen sich jedoch für unterschiedliche Situationen und Unternehmen.

Lies weiter, um den Dienstleister zu finden, der zu Deinem Unternehmen passt. Ich werde Dir einen Überblick über die sechs besten Zahlungsdienste für Onlinehändler verschaffen und Dir anschließend die wichtigsten Kriterien vorstellen, die bei der Auswahl des Zahlungsdienstes berücksichtigt werden sollten.

Nr. 1: Stax — Akzeptiert jede Art von Zahlung

Vorteile:

- Akzeptiert alle Zahlungsarten, auch ACH-Payment

- Kein Aufschlag auf direkte Zahlungen

- Ausführliche Analysen und Berichte

Nachteile:

- Rechnungsfunktionen nur in den teuren Plänen

- Keine Preistransparenz für große Businesslösungen

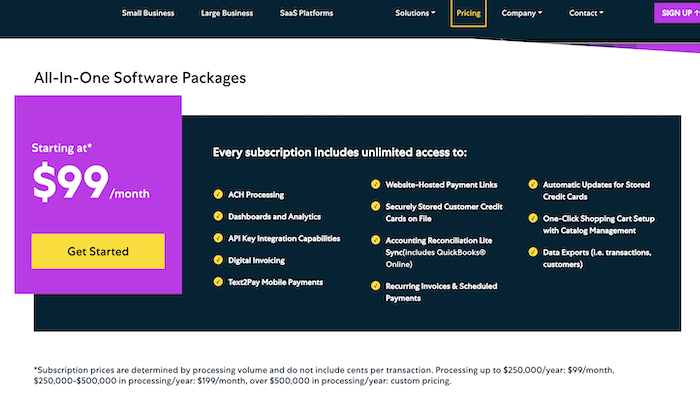

Stax bietet Lösungen und individuelle Pakete für kleine und mittelständische Unternehmen, die jährlich über 5 Millionen US-Dollar fakturieren.

Akzeptiere die Zahlungsarten, die Deine Kunden bevorzugen. Direktüberweisungen, Onlinezahlungen, Lösungen für E-Commerce und ACH-Payments können mit Stax problemlos abgewickelt werden. Dafür wird kein Aufschlag berechnet, Du musst also nicht überraschenden Gebühren rechnen. Die Transaktionsgebühren betragen 0,00 % + 0,08 $ für Kartenzahlungen und 0,00 % + 0,18 $ für Online-Transaktionen.

Kleine Unternehmen können aus drei Plänen wählen. Der Wachstumsplan enthält alle Funktionen zur Zahlungsabwicklung sowie ein Dashboard für Berichte und Analysen.

Teurere Pläne enthalten wirklich nützliche Funktionen, z. B. die Möglichkeit, benutzerdefinierte Rechnungen zu senden (und einen Zahlungslink hinzuzufügen), die Speicherung von Zahlungsinformationen, erweiterte Analysen und die Möglichkeit, eine Schnittstelle zu verwenden, um das E-Commerce-Erlebnis anzupassen.

Der teuerste Plan kommt mit erweiterter Berichterstattung, exklusiven Einblicken und Funktionen zur Kundenverwaltung. Erhalte tiefere Analysen, mehr Möglichkeiten zur Abwicklung wiederkehrender oder einmaliger Zahlungen. Außerdem erhältst Du die Hilfe eines Kundenbetreuers, der Deinem Konto zugewiesen wird.

Unternehmen, die jährlich über 5 Millionen US-Dollar fakturieren, erhalten ein maßgeschneidertes Angebot. Dieses Paket enthält alle Tools und Funktionen, die kleine und mittelständische Unternehmen auch bekommen, plus weitere Integrationen.

Stax bietet eine robuste Lösung, die Händlern viel mehr als nur Flexibilität bei der Zahlungsabwicklung bieten kann, unabhängig von der Größe Deines Unternehmens oder der Anzahl der verarbeiteten Zahlungen. Zudem kannst Du eins der Wachstumspakete wählen, um eine dedizierte Lösung für Dein Unternehmen zu bekommen, die mit Deinem Geschäft wächst.

Neukunden erhalten einen Monat kostenlos. Das Programm kann aber nur in den USA eingesetzt werden. Fordere noch heute Dein Angebot an.

Nr. 2: Payment Depot — Der beste Zahlungsdienstleister für etablierte Unternehmen

Vorteile:

- Keine Vertragsbindung

- Wettbewerbsfähige Preise

- Einfache Onlineintegration

Nachteile:

- Nur für Unternehmen mit hohem Volumen

- Bewerbung erforderlich

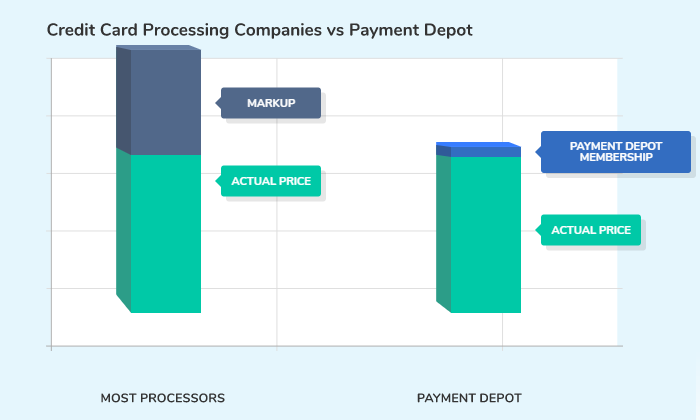

Payment Depot basiert auf einem Mitgliedschaftsmodell, wodurch etablierte Unternehmen viel Geld sparen können. Junge Unternehmen mit wenig Umsatz profitieren jedoch nicht von diesem Modell (und müssen vielleicht sogar mehr zahlen), darum solltest Du diesen Anbieter nur wählen, wenn Du bereits viel Absatz hast.

Im Gegensatz zu vielen anderen Zahlungsdienstleistern steigen die Bearbeitungsgebühren bei Payment Depot nicht und sind somit konsistent und vorhersehbar. Da Payment Depot keine zusätzlichen Kreditkartengebühren verlangt, kannst Du auch hier viel Geld sparen, denn je mehr Du verkaufst, desto niedriger sind Deine Gebühren.

Payment Depot akzeptiert die meisten Kreditkartenanbieter sowie Apple Pay und Google Pay. Du erhältst bereits am nächsten Tag Dein Geld und kannst die Software in Kassensystemen sowie alle gängigen E-Commerce-Plattformen integrieren.

- Shopify

- Revel

- QuickBooks

- PrestaShop

- BigCommerce

- WooCommerce

Dieser Anbieter eignet sich meiner Meinung nach aufgrund seiner Preisstruktur nicht für kleine Unternehmen, da die Transaktionsgebühren sinken, wenn man eine höhere monatliche Gebühr zahlt und weil man vertraglich an ein bestimmtes Volumen gebunden ist.

Hier ist eine Preisübersicht:

Basistarif:

- Preis: 49 USD

- Monatliches Limit: 25.000 USD

Beliebtester Plan:

- Preis: 79 USD

- Monatliches Limit: 75.000 USD

Premium-Plan:

- Preis: 99 USD

- Monatliches Limit: 150.000 USD

Unlimited:

- Preis: 199 USD

- Ohne monatliches Limit

Die Transaktionsgebühren betragen 0,00 % + 0,08 $ für Kartentransaktionen und 0,00 % + 0,18 $ für Online-Transaktionen.

Neukunden bekommen den ersten Monat kostenlos. Bitte beachte, dass auch dieses Programm ausschließlich für Unternehmen mit Sitz in den USA geeignet ist.

Probiere es am besten noch heute aus.

Nr. 3: Square — Der Zahlungsdienstleister mit dem übersichtlichsten Preismodell

Vorteile:

- Keine monatlichen Grundgebühren

- Transparente Zahlungsabwicklung

- Kostenloses Kartenlesegerät

- Tolle Zusatzfunktionen

Nachteile:

- Keine ACH-Zahlungsabwicklung

- Hohe Transaktionsgebühren

Square ist für seine Kreditkartenabwicklung und sein Kassensystem bekannt. Kunden können ihre Kreditkarteninformationen speichern, Bonuspunkte sammeln und zukünftige Käufe schneller abschließen.

Es gibt keine monatliche Grundgebühr und obwohl die Funktionen von Square nicht so umfangreich sind wie die anderer Anbieter, lohnt es sich allein aufgrund der übersichtlichen und fairen Preisgestaltung. Der einzige Nachteil sind die zum Teil sehr hohen Transaktionsgebühren.

Für Verkäufe im Geschäft musst Du mit 2,6 %, plus 0,10 USD pro Transaktion rechnen. Für Onlinezahlungen fallen 2,9 % und 0,30 USD pro Transaktion an. Weitere Fälle, wie die Folgenden, haben wieder andere Gebühren.

- Zahlungen über virtuelle Terminals

- Gespeicherte Kreditkarten (Card-on-File-Transaktionen)

- Transaktionen ohne Karte

In diesen Fällen zahlst Du 3,5 %, plus 0,15 USD pro Transaktion.

Wenn Du sehr viele Transaktionen abrechnest, findest Du definitiv eine bessere und günstigere Lösung als Square. Dieser Zahlungsanbieter eignet sich aufgrund seiner übersichtlichen Preisstruktur jedoch hervorragend für kleine Unternehmen, da Volumen und Kosten vorhersehbarer sind. Mehr erfahren.

Nr. 4: Helcim — Der beste Zahlungsdienstleister für kleine Unternehmen

Vorteile:

- Keine Einrichtungsgebühr

- Gebühren sind an das Volumen gebunden

- Kostenlose Software für Deinen Onlineshop

Nachteile:

- Begrenzte Integrationsmöglichkeiten

- 199 USD pro Kartenlesegerät

Kleine Unternehmen könnten Helcim nutzen, weil dieser Anbieter sowohl Kredit- als auch Debitkartenzahlungen verarbeiten kann. Außerdem kannst Du wiederkehrende Zahlungen abwickeln und Rechnungen verschicken.

Mit dem Helcim-Kartenlesegerät können alle gängigen Kreditkarten und Zahlungsmethoden akzeptiert werden, unter anderem Amex, Google Pay, Apple Pay und JCB.

Helcim verlangt keine Gebühren bei Vertragsabschluss oder Kündigung und berechnet auch keine monatliche Grundgebühr.

Helcim ist preiswert, eignet sich jedoch eher für Ladengeschäfte und weniger für den reinen Onlinehandel. Hier ist eine kurze Übersicht der Preisstruktur, die an Dein Umsatzvolumen gebunden ist:

Monatlicher Umsatz: 0 – 25.000 USD

- Zahlung im Geschäft: 0,3 % + 8 Cent (+ Wechselkurs)

- Onlinezahlung: 0,5 % + 25 Cent (+ Wechselkurs)

Monatlicher Umsatz: 25.001 – 50.000 USD

- Zahlung im Geschäft: 0,25 % + 7 Cent (+ Wechselkurs)

- Onlinezahlung: 0,45 % + 20 Cent (+ Wechselkurs)

Monatlicher Umsatz: 50.001 – 100.000 USD

- Zahlung im Geschäft: 0,2 % + 7 Cent (+ Wechselkurs)

- Onlinezahlung: 0,4 % + 20 Cent (+ Wechselkurs)

Monatlicher Umsatz: 100.001 – 250.000 USD

- Zahlung im Geschäft: 0,18 % + 6 Cent (+ Wechselkurs)

- Onlinezahlung: 0,35 % + 15 Cent (+ Wechselkurs)

Helcim verfügt über tolle Funktionen und einen Schnittpunkt für Deinen Onlineshop. Du kannst Onlinerechnungen stellen, eine Kundenregistrierung anbieten und monatlich wiederkehrende Zahlungen akzeptieren.

Nr. 5: Flagship Merchant Services — Der beste Kundenservice

Vorteile:

- Eigener Kundenmanager

- Kostenlose Einrichtung

- Kostenloses Kartenterminal (mit Gebühren)

Nachteile:

- Verwirrende Eigentümerstruktur

- Wenig öffentlich zugängliche Preisinformationen

Flagship Merchant Services wurde 2001 gegründet und 2012 von iPayment gekauft, darum werden heute fast nur iPayment-Produkte angeboten. Dieser Zahlungsanbieter war einer der Ersten, der die kostenlose Einrichtung und eine monatliche Abrechnung anbot. Er verfügt über einen guten Ruf und wird bereits von Tausenden Unternehmen in den USA genutzt.

Die Zahlungen werden nicht direkt über Flagship, sondern über iPayment abgewickelt und iPayment verwendet First Data als Kreditkartenprozessor, was verwirrend sein kann, weil die Transaktionen über so viele verschiedene Anbieter laufen.

Flagship bietet ein kostenloses Kreditkartenterminal an, in diesem Fall muss jedoch der Händler für die Kontogebühren und die Versicherung des Terminals aufkommen.

Onlineshops können ihre Zahlungen über Authorize.net abwickeln und problemlos in ihre Webseite integrieren.

Leider sind die Preise von Flagship nicht öffentlich zugänglich und müssen auf der Webseite über ein Formular angefragt werden. Das finde ich eher unpraktisch. Vielleicht bekommst Du auf diese Weise ja ein Angebot, das besser auf Dein Unternehmen zugeschnitten ist, ich hätte mir aber etwas mehr Transparenz gewünscht.

Was mir jedoch ausgezeichnet gefällt, ist der Kundenmanager, der jedem Kunden zugeteilt wird, somit hat man immer einen Ansprechpartner. Falls mal ein Problem auftritt, kannst Du Deinen Account-Manager kontaktieren. Diesen Service bietet sonst kein Finanzdienstleister an.

Nr. 6: Stripe — Der beste Zahlungsdienstleister für Onlinezahlungen

Vorteile:

- Es wächst mit Deinem Unternehmen

- Faire Preise

- Tolle Lösung für Onlineunternehmen

Nachteile:

- Komplizierte Einrichtung

- Eventuell ist die Hilfe eines Entwicklers nötig

Falls Du ein reines Onlineunternehmen führst, ist Stripe eventuell die beste Lösung, denn es wurde speziell für E-Commerce, Onlineshops und Internet-basierte Unternehmen entwickelt. Dieser Service wird von vielen Unternehmen auf der Fortune Global 500-Liste genutzt.

Stripe verfügt über eine solide Software und Schnittstellen zur Integration weiterer Programme und Personalisierung des Check-out-Prozesses. Du kannst bereits genutzte Programme mit Stripe verknüpfen und den Verkaufsprozess personalisieren.

Das ist auch einer der Hauptgründe für meine Empfehlung, da diese Software das Potenzial hat, gemeinsam mit Deinem Unternehmen zu wachsen und sich weiterzuentwickeln.

Die umfangreichen Funktionen und die hohe Flexibilität hat jedoch ihren Preis, in diesem Fall die komplizierte Einrichtung. Um den vollen Umfang von Stripe nutzen zu können, benötigst Du höchstwahrscheinlich einen professionellen Entwickler, der das Programm für Dich einrichtet.

Stripe setzt auf ein flexibles Preismodell ohne monatlichen Festpreis und mit übersichtlichen Transaktionsgebühren.

- Online: 2,9 %, plus 0,30 USD

- Zahlung im Geschäft: 2,7 %, plus 0,05 USD

- Zahlungen aus dem Ausland: 1 % zusätzlich pro Aktion

- ACH Direct: 0,8 %, maximal 5,00 USD pro Transaktion

- ACH Credit: 1,00 USD pro Transaktion

Dieser Dienstleister akzeptiert alle gängigen Kreditkarten, ACH-Zahlungen, WeChat Pay, Apple Pay, Google Pay und mehr. Die Zahlung kann bis zu zwei Werktage in Anspruch nehmen. Wenn Du eine Sofortzahlung wünschst, musst Du ein Prozent zusätzlich draufzahlen.

Stripe kann mit WordPress, Magento, Squarespace, 3DCart, Zoho, Big Cartel und weitere Plattformen verwendet werden.

Worauf bei der Wahl eines Zahlungsdienstes für den Onlinehandel zu achten ist

Bevor Du Dich auf die Suche nach einem Zahlungsdienstleister begibst, möchte ich Dir kurz erklären, welche Kriterien eine wichtige Rolle spielen. Du solltest auf drei Dinge achten:

- Bearbeitungsgebühr/monatliche Fixkosten

- Funktionsumfang

- Zahlungsabwicklung

Im Folgenden gehe ich näher auf jedes Kriterium ein.

Bearbeitungsgebühr/monatliche Fixkosten

Da Kosten und Umsatz besonders wichtig sind, kann die Wahl des richtigen Zahlungsdienstleisters kompliziert werden. Jeder Anbieter hat seine Vor- und Nachteile, darum muss man aufpassen, damit man am Ende nicht zu viel bezahlt.

Ich möchte zuerst auf die Bearbeitungsgebühr eingehen. Jeder Dienstleister verlangt eine kleine Bearbeitungsgebühr pro Transaktion, die sich meistens im Rahmen von 1 bis 3 % bewegt.

Einige Anbieter verlangen zudem monatliche Fixkosten.

Um niedrigere Gebühren zu zahlen, muss man meistens mit höheren monatlichen Festkosten rechnen, falls Dein Transaktionsvolumen also hoch ist, könnte ich in Deinem Fall eventuell ein Anbieter mit höherem Festpreis lohnen.

Unternehmen, die weniger verkaufen, können höhere Transaktionskosten in Kauf nehmen, weil sie sich auf diese Weise ihre Flexibilität erhalten und nicht jeden Monat mit einer festen Zahlung rechnen müssen.

Unterschiedliche Kreditkartenunternehmen, z. B. Visa und Mastercard werden unter Umständen auch unterschiedlich abgerechnet. Dienstelster wie Toast bieten eine Flatrate und flexible Abrechnungsmodelle an. Bei der Flatrate zahlt man einen monatlichen Festpreis für die Verarbeitung aller Zahlungen. Bei der flexiblen Abrechnung zahlt man die Gebühren von Visa oder Mastercard und eine kleine Zusatzgebühr an Toast.

Die Flatrate ist ein monatlicher Festpreis, der einfacher eingeplant werden kann und eignet sich für Unternehmen, die ihre Zusatzgebühren möglichst gering halten wollen. Die flexible Abrechnung ist aber oft preiswerter.

Funktionsumfang

Du solltest auch auf die Zusatzfunktionen jedes Anbieters achten, denn viele bieten neben einfacher Zahlungsabwicklung auch Kassensysteme, Hardware, mobile Apps oder zahlreiche Integrationsmöglichkeiten an.

Einige Anbieter glänzen mit ihrem hervorragenden Kundenservice, bieten ein Kundenbindungsprogramm oder besonders einfache Rechnungsstellung an und diese „Extras“ könnten Deine Entscheidung ebenfalls beeinflussen.

Zahlungsabwicklung

Es gibt zwei Arten von Zahlungsdienstleistern: Aggregatoren (sog. Mittelmänner) und ISO (Anbieter, die die Zahlungen direkt abwickeln). Hier ist eine kurze Erklärung, damit Du den Unterschied besser verstehst.

Aggregator

Hierbei handelt es sich um Zwischenhändler, die zwischen dem Unternehmen und der Bank vermitteln und so eine vereinfachte Zahlungsabwicklung anbieten können. Square ist zum Beispiel ein Zwischenhändler. Zwar ist die Zahlungsabwicklung oft unkomplizierter, dafür muss man aber mit höheren Transaktionskosten rechnen.

ISO

Payment Depot ist ein ISO-Anbieter. Diese haben in der Regel strengere Richtlinien, dafür aber niedrigere Raten und eine benutzerfreundliche Software.

Integrationen und Schnittstellen

Wie gut lässt sich das neue System in die bereits genutzten Programme integrieren?

Der neue Zahlungsdienstleiter muss natürlich in Deine bestehenden Prozesse integriert werden können.

Stripe verfügt über zahlreiche Schnittstellen und Integrationsmöglichkeiten für die bekanntesten E-Commerce-Plattformen, was es zur idealen Lösung für Onlineshops macht. Zudem verfügt dieser Anbieter über eine Schnittstelle für E-Mail-Autoresponder wie MailChimp oder GetResponse.

Falls Du diese Programme bereits verwendest, würde sich Stripe als Zahlungsdienstleister anbieten, da Du in diesem Fall wie gewohnt weitermachen kannst und keins Deiner Programme austauschen musst.

Du solltest Deinen Arbeitsablauf nicht neu gestalten müssen, um Deinen neuen Zahlungsservice nutzen zu können, finde also einen Anbieter, der über die Integrationen verfügt, die Du benötigst.

Zusammenfassung

Du hast sicherlich bereits ein Gefühl dafür entwickelt, welcher Anbieter sich am besten für Dein Unternehmen eignet. Jeder Anbieter hat Vor- und Nachteile, es kommt eben immer ganz auf Dein Unternehmen und Deine Ansprüche an.

Hier noch mal alle Anbieter in einem kurzen Überblick:

- Stax — Akzeptiert jede Art von Zahlung

- Payment Depot — Der beste Zahlungsdienstleister für etablierte Unternehmen

- Square — Der Zahlungsdienstleister mit dem übersichtlichsten Preismodell

- Helcim — Der beste Zahlungsdienstleister für kleine Unternehmen

- Flagship Merchant Services — Der beste Kundenservice

- Stripe — Der beste Zahlungsdienstleister für Onlinezahlungen

Stax ist einer Meinung nach die beste Lösung. Sie eignet sich sowohl für kleine als auch für große Unternehmen und kann jede Situation bewältigen.

Falls Dein Unternehmen ein hohes Transaktionsvolumen hat, würde ich Payment Depot empfehlen.

Square eignet sich für fast jedes Unternehmen, ist dafür aber teurer und nicht so flexibel wie andere Anbieter.

Mir gefällt Helcim, weil es flexibel ist und weil die monatlichen Zahlungen dem Transaktionsvolumen angepasst werden können.

Lass Dir Zeit und schau Dir alle Optionen in Ruhe an, um den besten Zahlungsanbieter für Dein Unternehmen zu finden, dann bereust Du Deine Entscheidung später nicht.

See How My Agency Can Drive More Traffic to Your Website

- SEO – unlock more SEO traffic. See real results.

- Content Marketing – our team creates epic content that will get shared, get links, and attract traffic.

- Paid Media – effective paid strategies with clear ROI.